Banky chtějí více za předčasné splacení hypotéky. Kolik by klient zaplatil a jak je to v zahraničí?

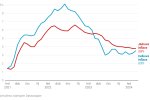

Kdo si bral v poslední době hypotéku, naplno pocítil politiku centrální banky, která do poloviny loňského roku výrazně zvyšovala základní úrokovou sazbu. To se projevilo i v úrocích úvěrů na bydlení, jež se tak výrazně prodražily. Řešením může být převedení úvěrů k jiné bance v době, kdy úrokové sazby klesnou. Jenže to se kvůli novele zákona o spotřebitelském úvěru může v některých případech výrazně prodražit. Vysvětlujeme, co může novinka znamenat pro spotřebitele a jestli je vůči němu přísnější než v sousedních zemích.

Změnu pravidel předčasného splácení hypoték přinese novela zákona o spotřebitelském úvěru. Tu připravilo ministerstvo financí, které do ní podle vlastních slov zapracovalo řadu podnětů i ze strany České bankovní asociace, jež sdružuje tuzemské finanční domy.

Kdyby úprava prošla, klient by bance platil až dvě procenta z částky, kterou chce předčasně splatit. Banka si tak má pokrýt náklady spojené s poskytnutím půjčky, jež se mají počítat jako rozdíl mezi sjednanou a aktuální úrokovou sazbou na trhu.

Při refinancování hypotéky před koncem fixace by to pro spotřebitele mohlo znamenat poplatky vyšší o řádově desítky tisíc. U jednorázového splacení půjčky ve výši tří milionů korun by šlo o šedesát tisíc. „Ten dopad je